食品の消費税が0%になる可能性が報じられています。実施が期限付きか恒久的かは現時点では不透明ですが、いずれにしても食品を扱うオンラインショップではシステム設定や会計処理の見直しが不可欠になります。特に、現行の軽減税率(8%)と同様の法解釈が適用される場合、注意すべき点は少なくありません。

まず基本となるのが「商品」と「送料」の関係です。食品そのものは0%となる一方、送料は役務提供にあたるため通常税率(10%)が課されると考えられます。したがって、商品代金と送料を別建てで請求する一般的な形態では、商品0%・送料10%という混在課税になります。

一方で、「送料込み商品」として全国一律価格で販売し、購入時に送料が別途表示・請求されない場合は事情が変わります。商品価格と送料が実質的に分離できない場合、全体が一体の対価とみなされ、食品としての税率(現行制度では8%、将来は0%)が適用される可能性があります。これは現在の軽減税率制度でも見られる考え方です。

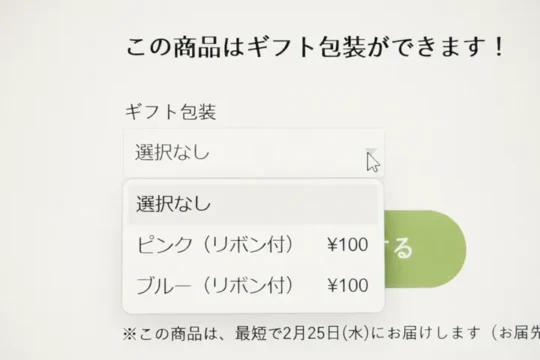

次に注意したいのがギフト包装などの付帯サービスです。原則として、食品本体は0%、包装サービスは10%という扱いになります。しかし販売方法によって課税が変わる点が重要です。

たとえば、通常商品(1,000円)と包装済み商品(1,200円)を別の商品として登録している場合、包装費用を含めて食品の対価とみなされ、全体が軽減対象(現行では8%、将来は0%)になる可能性があります。同様に、商品のバリエーションとして「通常」「包装済み」を選択する形式でも、一体の商品と判断されれば同じ扱いになります。

これに対し、同一商品ページで「オプション:ギフト包装+200円」のように追加サービスとして選択させる場合、包装部分は独立した役務とみなされ、10%課税となります。つまり、販売画面の設計や商品登録の方法によって税率が変わり得るのです。

軽減税率が8%だった時は、本則税率との差が2%に過ぎず、実務上の影響は限定的でした。しかし食品0%・標準10%という構図になれば、差は10%に拡大します。価格表示、請求書、決済システム、会計処理のすべてにおいて、より厳密な対応が求められることになるでしょう。

食品の税率変更は消費者にとっては歓迎すべき施策かもしれませんが、事業者側には大きな実務負担を伴います。特にオンラインショップでは、税区分の設定ミスがそのまま過徴収や過少申告につながる恐れがあります。制度の詳細が確定する前から、自社の販売形態がどのように扱われるかを整理し、システム対応の準備を進めておくことが重要です。